900 層的真相:當你的 Switch 和 Steam Deck 在替 AI 買單

兩則新聞,同一個星期

2026 年 5 月最後一週,兩則新聞幾乎同時出現在科技媒體上。

第一則:Samsung 宣布成功開發全球首顆 900 層 V-NAND 原型晶片,媒體標題一片歡騰——「記憶體技術重大突破」「重塑快閃記憶體競爭格局」「AI 時代的儲存革命」。

第二則:Valve 宣布 Steam Deck OLED 大幅加價,1TB 版本從 $650 漲到 $950,漲幅高達 46%。原因只有一句話:「rising memory and storage costs」。

同一個星期,一邊在慶祝記憶體技術的「突破」,另一邊消費者在為記憶體的短缺買單。這不是巧合,而是同一個結構性問題的兩面。

900 層不是 900 層

先講那個「突破」。

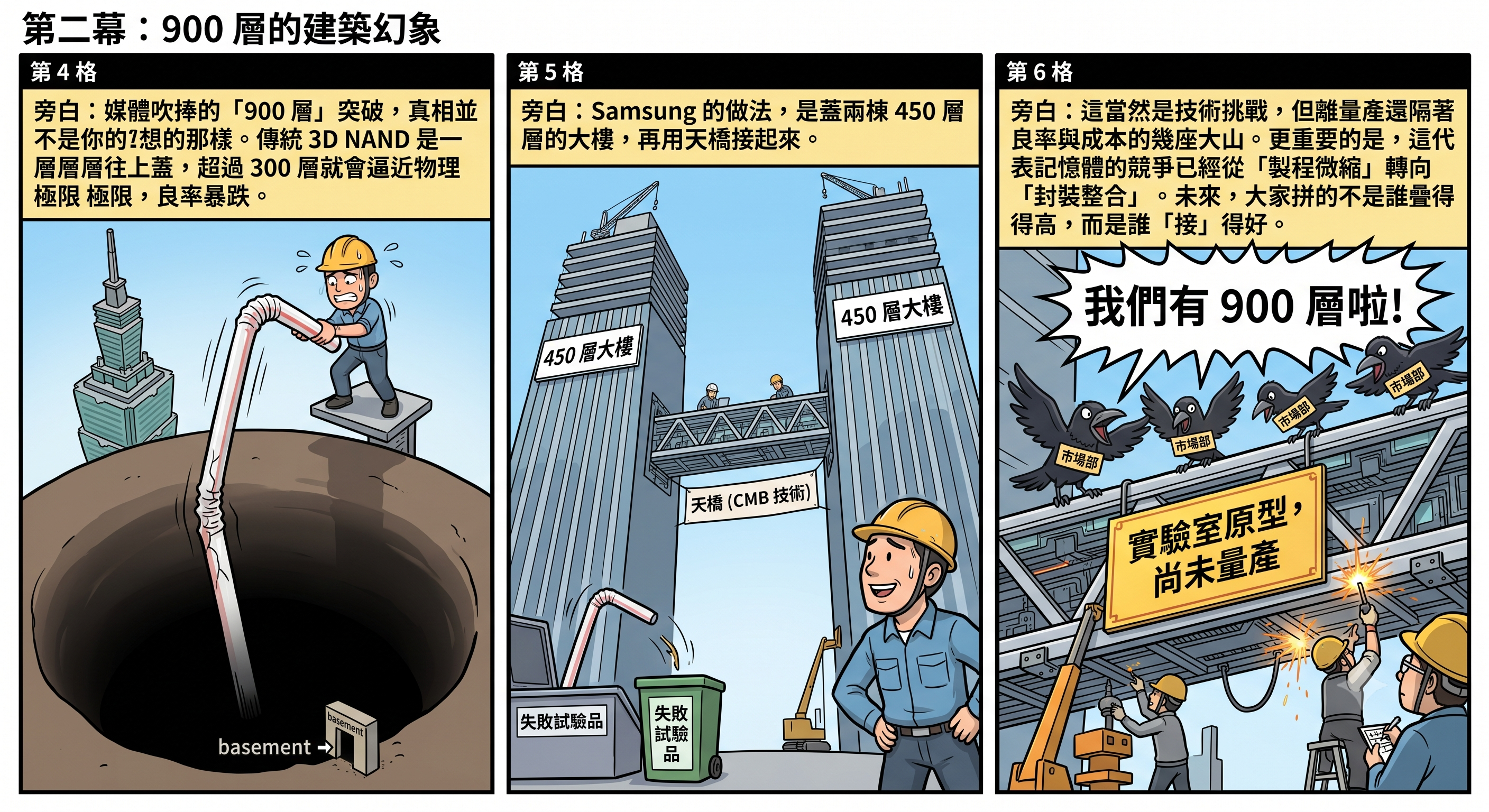

Samsung 的 900 層 V-NAND,並不是在一塊晶圓上從頭到尾蝕刻出 900 層結構。它是用一種叫做 CMB(Cell Multi-Bonding)的技術,把兩塊各 450 層的晶圓接合在一起,形成一個 900 層的封裝體。

這個區別很重要。

想像蓋大樓。傳統的 3D NAND 是在一塊地基上一層一層往上蓋。從 64 層蓋到 128 層不難,蓋到 232 層開始痛苦,蓋到 300 層以上就接近物理極限——蝕刻孔洞的深寬比太誇張(等於拿吸管從台北 101 樓頂鑽到地下停車場),良率暴跌,應力和翹曲急劇增加,成本不是線性上升而是指數級上升。

Samsung 的做法是:不蓋一棟 900 層的摩天樓,改蓋兩棟 450 層的大樓,再用天橋接起來。

工程上這確實有難度——接合精度、翹曲校正、電氣連通性都是真實的技術挑戰。但它和「單晶圓蝕刻 900 層」是完全不同等級的事情。更關鍵的是:目前這是一顆實驗室原型,不是量產產品。Samsung 自己實際在量產的最高層數是 V9 的 286 層,下一代 V10(約 430 層)預計 2026 年下半年才開始量產。從原型到量產之間,還隔著良率、成本、壽命、穩定性幾座大山。

但媒體標題不會告訴你這些。「900 層」三個字已經足夠讓股價跳一下,足夠讓 KOL 發一篇「NAND 技術突破」的懶人包。至於 450+450 和真正的 900 層之間的區別,留給看得懂的人自己分辨。

更值得關注的不是層數,而是方向

Samsung 的 CMB 技術真正有意義的地方,不在於「900」這個數字,而在於它透露的產業方向:NAND 正在走 HBM 的老路。

HBM 的革命本質是什麼?不是把單顆 DRAM 做得更大,而是把很多顆用 TSV(矽穿孔)堆疊起來。現在 NAND 也開始走同樣的路——不再追求單晶圓的極限層數,改用先進接合技術把多塊晶圓拼成一個系統。

這意味著整個記憶體產業正在發生一個共同的轉向:從「製程微縮」到「封裝整合」。CPU/GPU 那邊的 CoWoS、SoIC、Foveros,HBM 那邊的 TSV 堆疊,NAND 這邊的 CMB——底層邏輯是一樣的。物理極限到了,與其繼續縮小,不如把多個晶片變成一個系統。

這也意味著,未來 NAND 廠商的競爭核心,將從「誰疊得更高」轉向「誰接得更好」——接合精度、接合密度、接合良率、接合成本。而且可以預見的是,當接合技術成熟之後,廠商之間的產品差異化會進一步收窄。你用 CMB 接出來的 SSD,和對手用 Hybrid Bonding 接出來的 SSD,最終都是按同一套規格交貨。技術路徑不同,終點相同——還是標準品。

順便預測一個即將發生的事情:「層數定義戰爭」。當 450+450 可以叫 900 層,256+256+256 是不是可以叫 768 層?市場部門一定會開始玩數字遊戲。到時候比較各廠「層數」就跟比較手機「像素」一樣——數字越來越大,但實際意義越來越模糊。但對股市來說,模糊恰恰是最好的燃料——每一個「新紀錄」都能再餵出一輪懶人包、一波買入信號、一批新進場的散戶。技術突破是真的,但它被轉譯成投資敘事的速度,永遠比它轉化為量產產品的速度快十倍。

但這些都不是普通人應該關心的重點

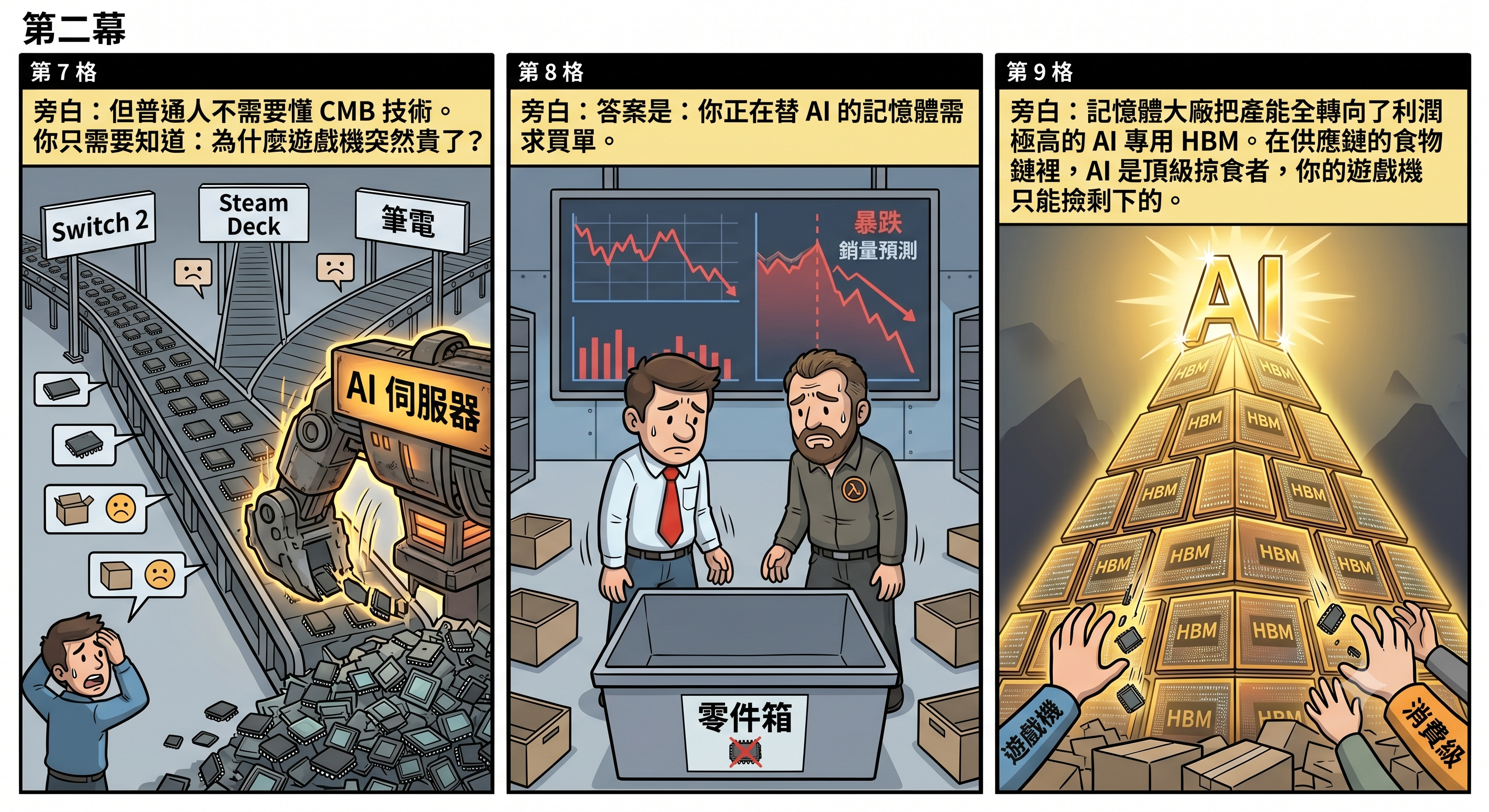

以上是技術層面的分析。對大多數人來說,真正切身的問題不是 Samsung 的 NAND 疊到幾層,而是:為什麼我的遊戲機突然貴了這麼多?

答案很簡單:你正在替 AI 的記憶體需求買單。

2026 年 5 月,Nintendo 宣布 Switch 2 在美國加價 $50(從 $449.99 到 $499.99),9 月 1 日生效。日本更早動手,5 月 25 日起加 ¥10,000。連 Nintendo Switch Online 訂閱服務都跟著漲。Nintendo 的官方措辭是「市場狀況變化」,但財報裡寫得很清楚:記憶體成本上漲對本財年造成約 ¥1,000 億的額外營運成本。Nintendo 自己也預期加價後銷量會從上年的近 2,000 萬部跌到 1,650 萬部。漲價救利潤,犧牲銷量——這就是記憶體成本轉嫁的現實。

同一週,Valve 把 Steam Deck OLED 1TB 從 $650 加到 $950,512GB 從 $550 加到 $790。一部 1TB 的 Steam Deck 現在比 PS5 Pro 還貴。Valve 直接講明原因是記憶體和儲存成本上漲,甚至因為同樣的原因,延遲了 Steam Machine 和 Steam Frame VR 頭戴的定價和發售日期。

Sony 已經加了 PS5 的價格,最高漲幅 $150。Microsoft 加了 Xbox。Sony 甚至考慮將 PlayStation 6 延遲到 2028 甚至 2029 年才發售。Nintendo 的股價因為記憶體成本壓力,2026 年至今已經下跌超過 30%。

整個遊戲產業正在被記憶體短缺重塑。而這場短缺的根源,是 Samsung、SK Hynix、Micron 把大量產能從消費級 DRAM 和 NAND 轉移到了利潤更高的 AI 用 HBM。IDC 的分析師用了一個很重的詞:「結構性重置」(Structural Reset)——這不是傳統的週期性波動,而是記憶體生產分配方式的根本性轉變。AI 基建的優先級,在供應鏈的食物鏈裡,排在你的遊戲機、你的手機、你的筆記型電腦前面。

這裡有一層更深的諷刺,多數人沒有看到。

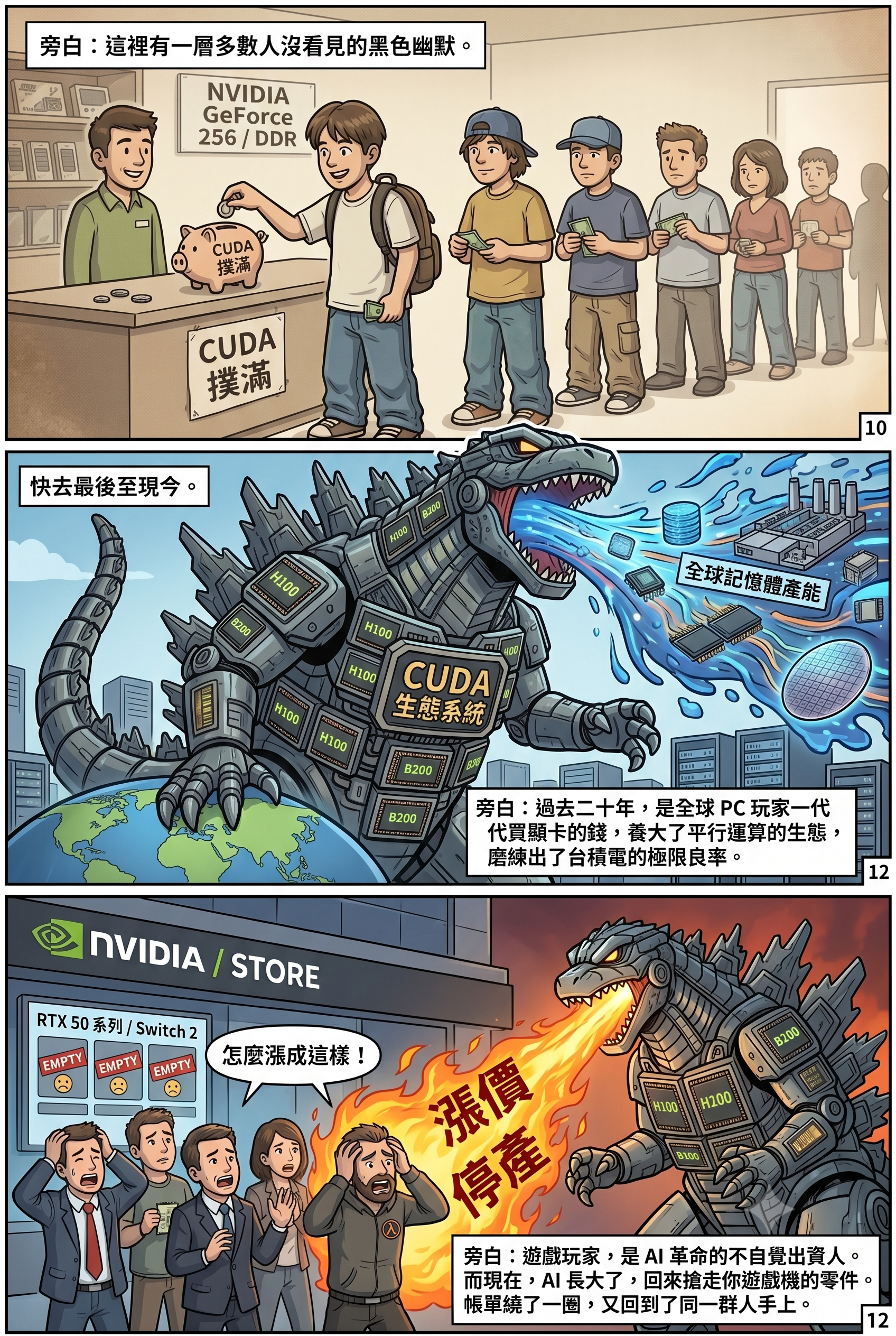

AI 資料中心裡那些吞噬記憶體的 GPU——NVIDIA 的 H100、B200——它們之所以存在,是因為過去二十年來,全球的 PC 遊戲玩家一代一代地買顯示卡,替 NVIDIA 分攤了平行運算(CUDA)的研發成本。那些 GPU 的大面積晶片之所以能量產,是因為台積電用遊戲 GPU 的訂單磨練出了大 die 的極限良率。換句話說:遊戲玩家是 AI 革命的不自覺出資人——他們當年買 GeForce 的錢,養大了現在正在搶走他們記憶體的那個產業。

而現在 NVIDIA 的做法更直接。面對 AI 訂單的龐大利潤,NVIDIA 計劃在 2026 年上半年將消費級 RTX 50 系列 GPU 的供應量削減 30% 至 40%,部分型號甚至直接停產——因為同一批記憶體顆粒,裝在 AI 伺服器裡賺的錢,是裝在遊戲顯示卡裡的好幾倍。NVIDIA 能毫不猶豫地做出這個取捨,不是因為它不在乎遊戲市場,而是因為它的 CUDA 生態已經把全球 AI 產業鎖死——AI 客戶別無選擇,只能向 NVIDIA 買卡,所以 NVIDIA 永遠可以優先滿足利潤最高的那一端。

這條因果鏈很長:遊戲玩家的錢養大了 NVIDIA → NVIDIA 的 CUDA 鎖住了 AI 產業 → AI 的記憶體飢渴搶走了遊戲的零件供應 → 遊戲機漲價,玩家再次買單。帳單繞了一圈,回到了同一群人手上。我在拙作《遊戲致勝:從像素到 AI,娛樂如何暗中重塑全球科技霸權》裡,用了十一章的篇幅追溯這條從遊戲到 AI 的四十年因果鏈——記憶體漲價,只是這條鏈上最新的一張延遲帳單。

裂縫已經出現

但故事沒有到此結束。因為在「供不應求」的敘事仍然高亢的同時,裂縫已經悄悄出現了。

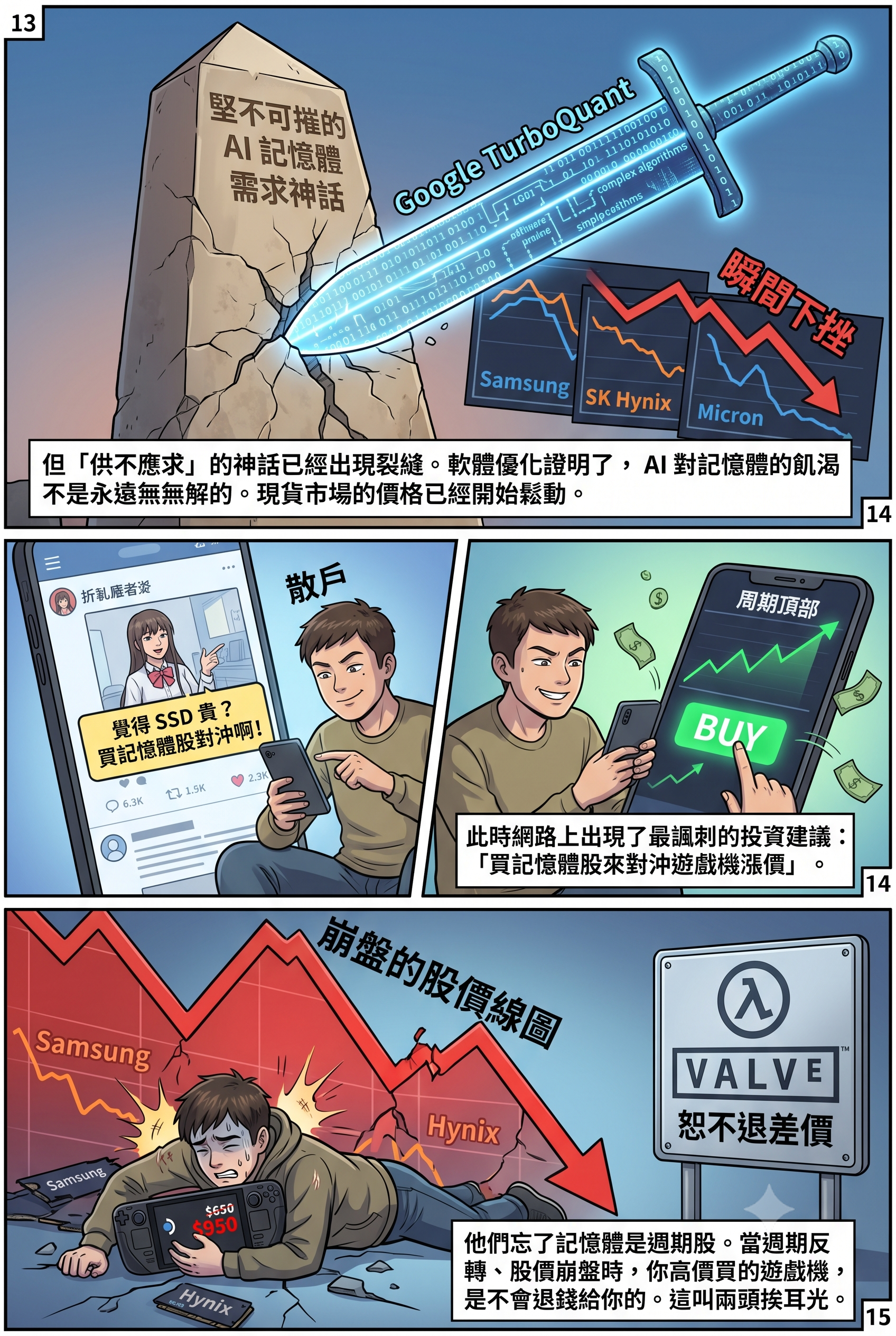

2026 年 3 月底,Google 發布了一項叫做 TurboQuant 的 AI 記憶體壓縮技術,可以將 AI 推理時的記憶體使用量壓縮到六分之一。消息一出,Samsung 跌 4.71%,SK Hynix 跌 6.23%,Micron 跌 6.97%,Sandisk 暴跌 11.02%。Cloudflare 的 CEO 把它稱為 Google 的「DeepSeek 時刻」。

市場的反應是短暫的——分析師很快出來說「不影響大局」「AI 需求仍然強勁」「回調就是買入機會」。但 TurboQuant 證明了一件事:軟體層面的優化可以顯著壓縮單位工作負載的記憶體需求。支撐 HBM 需求永遠爆發的那個前提假設——「AI 模型的記憶體效率不能顯著提升」——正在被技術進步挑戰。

消費端的現貨市場也在鬆動。DDR5 的現貨價格在過去一個月已經累計下跌 30% 到 40%。買家開始觀望,預期還有下跌空間。DDR5 零售價出現回調,但業界強調合約價仍然穩定。現貨和合約正在講兩個不同的故事——而歷史告訴我們,現貨價格通常是領先指標。

記憶體價格預計在 2026 年 Q3 到 Q4 見頂,之後開始緩慢下降。新產能——Samsung 平澤 P4、SK Hynix M15X、Micron 美國新廠——將在 2027 年到 2028 年陸續上線。但這些產能大部分是為 AI 和 HBM 而建的,消費級的供應緩解可能要等到更晚。

最諷刺的對沖

在這整個局面裡,最諷刺的是社交媒體上流傳的一個「投資建議」:覺得 SSD 買貴了?買記憶體股來「對沖」。

這個邏輯聽起來很聰明,但它有一個致命的盲點:記憶體股是週��期股。

當週期反轉、記憶體價格崩盤的時候——而歷史告訴我們這一天必然會來——你的股票會跌。但你已經用高價買了的 Switch 2 和 Steam Deck 不會退錢給你。你用 $950 買的 Steam Deck,在記憶體價格回落之後,Valve 不會寄一張 $300 的退款支票給你。

所謂的「對沖」,在週期頂部買入,兩邊都輸。

真正的對沖不是去追高一個處於歷史頂部的週期股。而是理解你面對的是一個什麼樣的市場結構,然後在這個結構裡做出最不傷害自己的選擇:如果你現在不急著用,就等;如果你急著用,就買,但不要自欺欺人地以為買了記憶體股就可以「賺回來」。

結語:技術在進步,但你的荷包在退步

Samsung 的 900 層 NAND 是真實的技術進展,但它是一顆實驗室原型,不是明天就能讓你的 SSD 便宜下來的量產產品。NAND 產業正在從「疊高」走向「接合」,這是一個重要的技術轉向,但它不會改變 NAND 作為標準品的商業本質。

與此同時,AI 對記憶體的飢渴需求正在重塑整個消費電子的定價體系。你的遊戲機在加價,你的手機在加價,你的筆記型電腦在加價——不是因為它們變好了,而是因為製造它們的零件被 AI 搶走了。

當 KOL 們在慶祝記憶體股翻倍、當投行在點名下一個「AI 受惠板塊」、當粉紅色懶人包在教你買六隻翻倍股的時候,真正為這場盛宴買單的人,是在 9 月 1 日之後走進遊戲店、發現 Switch 2 又貴了 $50 的你。

而當這場週期最終反轉——不是「如��果」,是「當」——那些在頂部買入記憶體股的人會發現:AI 公司的資本開支會放緩,記憶體價格會崩盤,股票會腰斬。但你的遊戲機不會因此降價,你的 SSD 不會因此退款。在這場結構性的財富轉移裡,散戶永遠是最後一個進場、第一個被收割的人。

本文是「記憶體神話」系列的第三篇。第一篇 [黃仁勳叫你買這六隻股票了嗎?] 拆解了社交媒體上的投資誤導。第二篇 [HBM 不是下一個台積電:記憶體與邏輯晶片的結構性鴻溝] 從產業結構層面分析了記憶體行業的週期性本質。三篇合在一起,構成一個完整的觀察:技術是真的,需求是真的,但敘事是被包裝過的——而為這個包裝買單的人,從來都不是講故事的人。

如果你想知道遊戲玩家是怎麼一步一步變成 AI 革命的不自覺出資人——從 DirectX 鎖定開發者,到 CUDA 鎖住整個 AI 產業,到台積電用遊戲 GPU 磨出先進製程的良率——《遊戲致勝:從像素到 AI,娛樂如何暗中重塑全球科技霸權》追溯了這條四十年的完整因果鏈。記憶體漲價不是故事的開始,甚至不是結束。它只是這條鏈上,離你最近的那一張帳單。